1980’li yıllarda Amerika Birleşik Devletleri’ni (ABD), 1990’lı yıllarda ise Avrupa’yı saran düşük maliyetli taşıyıcılar, 2000’li yıllarda artık küresel bir fenomen haline gelmişti.

Klasik havayolu şirketleri, son derece farklı bir iş modelini başarıyla uygulayan bu sıra dışı rakipleri karşısında ne yapacaklarını bilememişlerdi.

Ve 2010’lu yılların ikinci yarısında özellikle ABD ve Avrupa Birliği iç hat pazarındaki bir çok klasik havayolu pes etmiş ve neredeyse düşük maliyetli taşıyıcıların iş modelini bire bir taklit eder hale gelmişti.

“Düşük Maliyetli Taşıyıcılar”, Uzun Menzilde Zayıf Kaldı

Hemen hemen aynı tarih aralığında, üç – dört saate kadar olan kısa – orta menzilli pazarlardaki başarılarından cesaret alan düşük maliyetli taşıyıcılar, 8 – 10 saatlik uzun menzilli pazarlara adım atmaya başladılar.

AirAsia X, Scoot, Norwegian, Eurowings, Level, Jetstar gibi şirketler ardı ardında uzun menzilli hat açtılar.

Gelgelelim, Southwest, easyJet ve Ryanair gibi bu işin kompetanı diyebileceğimiz havayolları, uzun menzilli pazarlara olan ilgilerini vurgulamakla birlikte, bu pazarlara doğrudan girmekten kaçındılar.

Bunun yerine Ryanair, Air Europa ile; easyJet ise WestJet ve Norwegian ile uzun menzilli uçuşlar için işbirliği yapmayı tercih etti.

Neticede, medyada büyük ses getirmesine karşın, düşük maliyetli taşıyıcıların uzun menzilli uçuşları, toplam içerisinde son derece düşük bir seviyede kaldı.

OAG’nin blog sayfasında yayımlanan bir analizde, bu durum açık bir biçimde görülüyor.

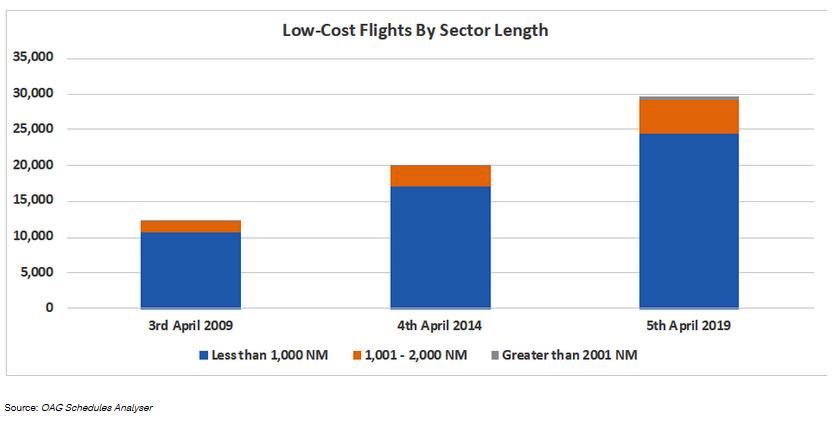

Yapılan çalışmada, 1.000 deniz milinden kısa mesafeler “kısa”, 1.001 – 2.000 mil arasındaki mesafeler “orta” ve 2.001 milden fazla mesafeler “uzun” menzil olarak sınıflandırılmış.

Düşük maliyetli uçuşların gelişimini incelemek için, beşer yıllık arayla üç farklı tarih seçilmiş: 3 Nisan 2009, 4 Nisan 2014 ve 5 Nisan 2019.

2009 yılında, düşük maliyetli taşıyıcıların icra ettiği uçuşların %87 oranındaki bölümü (10.700 uçuş), kısa menzilli hatlardaydı.

Aradan on yıl geçip 2019’a geldiğimizde ise kısa menzildeki uçuş sayısının 24.400’e yükselirken, toplam içindeki payının %83’e gerilediğini görüyoruz. (Toplam uçuş sayısı 29.700)

Aynı dönemde, orta menzilli uçuşlarda oransal bazda çok ciddi bir artış olduğu anlaşılıyor.

2009 yılında 1.600 civarında olan orta menzilli uçuş sayısı, 2019’da neredeyse 4.500’e ulaşmış durumda. Aynı dönemde orta menzilli uçuşların toplamdaki payı, %13 seviyesinden %15’e çıkmış.

2019 yılında düşük maliyetli taşıyıcıların icra ettiği uzun menzilli uçuşların oranı ise %2’nin biraz altında gerçekleşmiş.

Bununla birlikte, uzun menzilli uçuşların payının, on yıl içerisinde dört katına çıktığını da hemen belirtelim.

Öte yandan, network taşıyıcı olarak tâbir edilen klasik havayollarının uçuşları içinde, uzun menzilli olanların oranının %7 mertebesinde olduğuna dikkat çekmemiz gerekiyor.

Neticede, düşük maliyetli taşıyıcıların uzun menzilli pazarda daha gidecek çok yolu var.

Özellikle Ryanair ve easyJet’in bizzat kendilerinin uzun menzilli uçuşlara başlamaları, mevcut resmi kökten değiştirebilir.

Kim bilir belki de, Airbus A350 ve Boeing 787’nin yanı sıra, Airbus A321LR gibi uçakların iyice yaygınlaşmasıyla yeni oyuncuları da pazarda görebiliriz.