Devlet Hava Meydanları İşletmesi Genel Müdürlüğü (DHMİ), Temmuz ayı yolcu istatistiklerini açıkladı.

Son bir senedir olduğu gibi Temmuz ayında da dikkatler, iç hat yolcu sayısında yaşanan ciddi düşüşe yöneldi.

İstanbul Havalimanı’ndaki iç hat yolcu sayısı, geçen yılın aynı ayına kıyasla %18 oranında azalarak 1,5 milyon seviyesine geriledi.

Bu sayı, 2013 yılının Temmuz ayındaki ile hemen hemen aynı.

İstanbul Sabiha Gökçen Havalimanı’ndaki iç hat yolcu sayısı ise %8 kadar düşerek, yaklaşık 2 milyon seviyesinde gerçekleşti.

Benzer durum ülkemizin diğer büyük havalimanları için de geçerli.

Yine iç hat yolcu sayısı bakımından 2019’un ilk yedi ayında Antalya %7, Ankara %23, İzmir %16 ve Adana %14 oranında yolcu kaybetti. Türkiye genelindeki gerileme ise neredeyse %13’ü buldu.

İşin en sıra dışı tarafı, iç hat yolcu sayısı istikrarlı bir biçimde gerilerken, bir çok hatta bilet bulmak neredeyse imkânsız hale gelmiş durumda.

Özellikle son dakikada uçakla Türkiye içinde bir yere seyahat etmek istiyorsanız, İstanbul – İzmir, İstanbul – Ankara gibi uçuş sayısının nispeten fazla olduğu hatlar dışında bilet bulmak hiç de kolay değil.

Peki, bunun sebebi ne?

Türkiye İç Hat Havayolu Pazarı Kısır Döngüye Girdi

Uçaklarda yer bulunamıyorsa, yolcu talebinin oldukça yüksek olduğu düşünülebilir.

Yolcu talebi yüksekse, nasıl oluyor da son bir senedir Türkiye iç hat pazarı sürekli bir biçimde daralıyor?

Meseleye biraz daha yakından baktığımızda, Türkiye iç hat pazarının, [maliyet & bilet fiyatı & arz edilen kapasite] bağlamında bir kısır döngüye girdiğini görüyoruz.

Havayolu 101’i takip edenlerin çok iyi bileceği üzere, uçak biletlerinin fiyatı kâr-zarar mantığı çerçevesinde belirlenmiyor.

Bilet fiyatları tamamen, arz-talep dengesine göre şekilleniyor.

Uçak Biletlerindeki Tavan Fiyat Uygulaması

Bu noktada, halihazırda iç hat uçuşlarındaki tavan fiyat uygulamasına bir göz atmamız gerekiyor.

İlk olarak 2013 yılının Aralık ayında başlayan iç hat tavan fiyat uygulaması çerçevesinde, tek yön Economy Class biletinin en yüksek fiyatı 299 TL olarak belirlenmişti.

O tarihlerde 1 USD yaklaşık 2 TL kadardı. Bir başka deyişle, tavan fiyatın döviz karşılığı 150 USD civarındaydı.

Tavan fiyat önce 2014’ün Mayıs ayında 309 TL‘ye (150 USD), 2017’nin yaz sezonu başlarken ise 352 TL’ye (100 USD) yükseltildi.

O günden bu yana ise bu konuda herhangi bir değişiklik olmadı.

Bugünkü kurla baktığımızda, uçak biletlerinin tavan fiyatının 60 USD’ye kadar gerilediğini söyleyebiliriz.

Dolayısıyla, 2013 yılındaki seviyeye ulaşılabilmesi için, Türkiye iç hatlarındaki tek yön Economy Class maksimum bilet fiyatının yaklaşık 825 TL olması gerekiyor.

TL bazında incelediğimizde, aradan geçen yaklaşık altı senelik süreye karşın tavan fiyattaki artışın sadece %17 oranında kaldığını görüyoruz.

Aynı dönemde gerek enflasyon ve gerekse TL’deki değer kaybının çok daha yüksek oranlarda gerçekleştiği de somut bir olgu.

Tabii tavan fiyat uygulamasının aslında, Ulaştırma Bakanlığı’nın koordinasyonuyla alınmış bir prensip kararı olduğunu ve hukukî bir bağlayıcılığı bulunmadığını unutmamak gerekiyor.

Ayrıca havayollarının tüm biletlerini en yüksek seviyeden satmadığını da hatırlatalım.

İç-Dış Hat Bilet Fiyatı Farkı

Hâl böyle olunca, havayolları yıllar içerisinde artan maliyetlerini iç hat bilet fiyatlarına yansıtamıyor.

İstanbul’dan Avrupa’nın ortalarına kadar olan bölgedeki bir çok kente olan mesafenin, Türkiye’deki bir iç hat uçuşu kadar olduğunu unutmayalım.

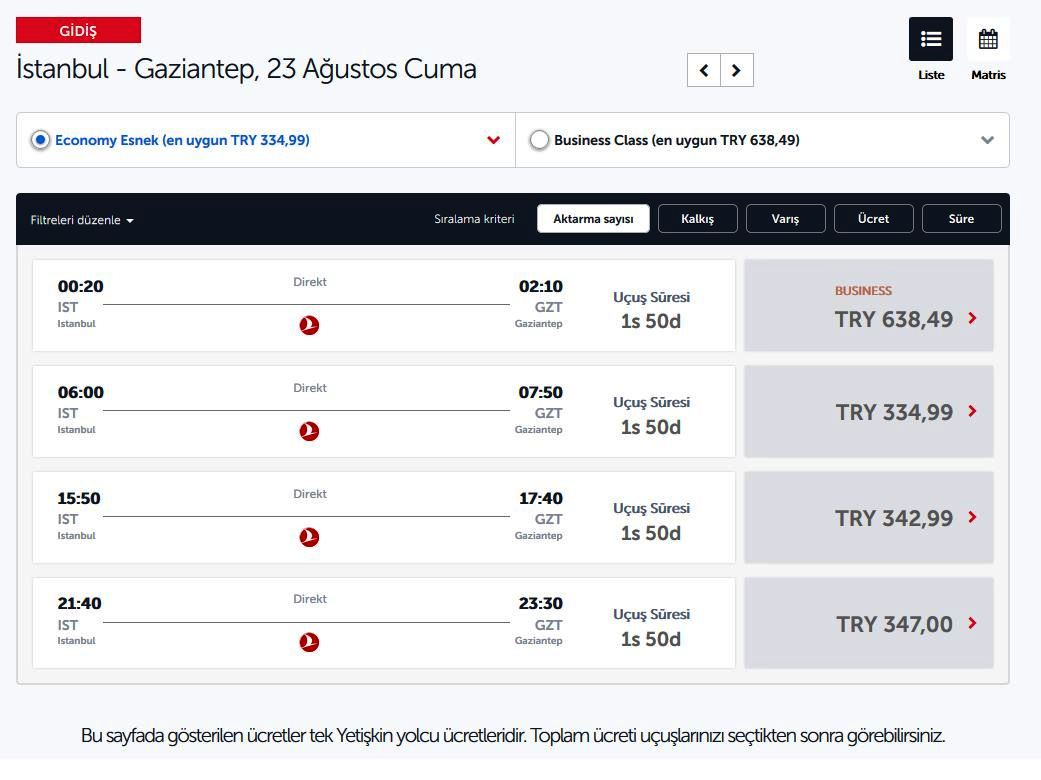

THY’nin web sitesinde yaptığımız basit bir sorgulamaya göre, İstanbul – Gaziantep arasındaki tek yön bir biletin 330-340 TL civarında.

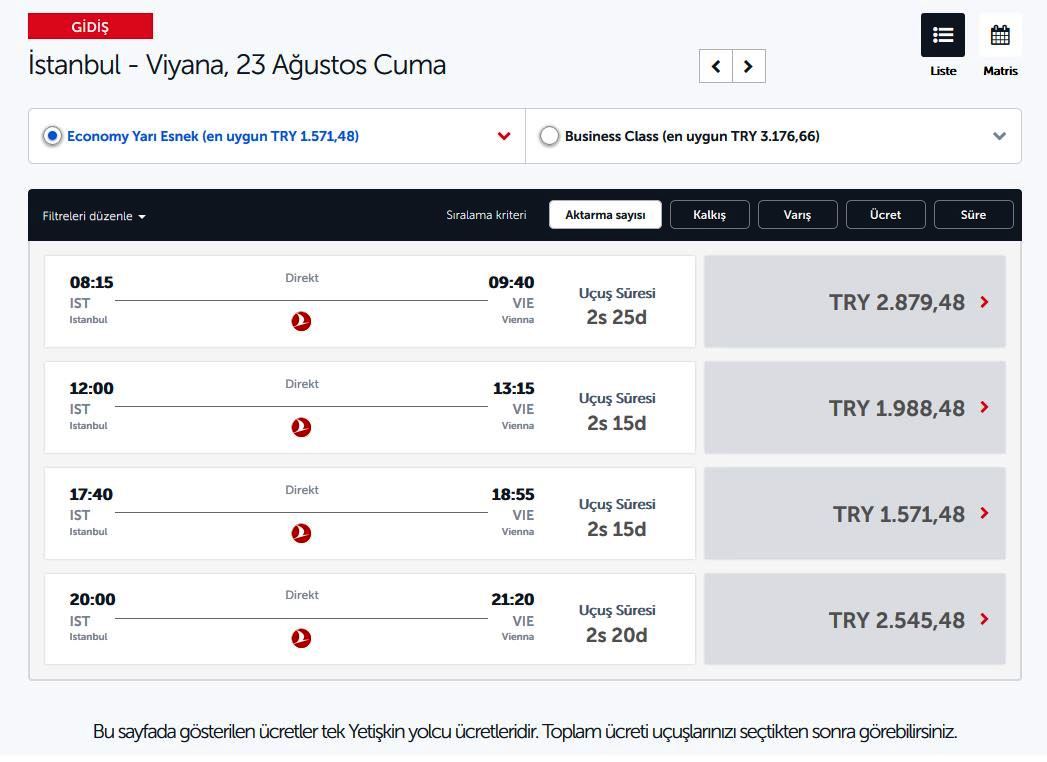

Uçuş süresi hemen hemen aynı olan İstanbul – Viyana hattında ise bu meblağ 1.500 ilâ 3.000 TL arasında değişiyor.

En basit bir hesapla, iki hat arasındaki bilet geliri farkı 5-10 kat arasında değişiyor.

Bu açık gerçek, Türkiye’deki havayollarının, iç hat uçuşları yerine dış hatlara yönelmesine yol açtı, açmaya da devam ediyor.

İç hat pazarı neredeyse tamamen THY ve Pegasus’a kalıyor.

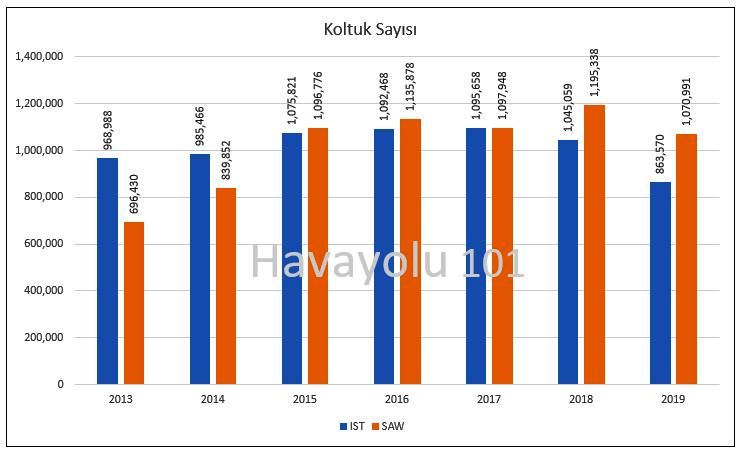

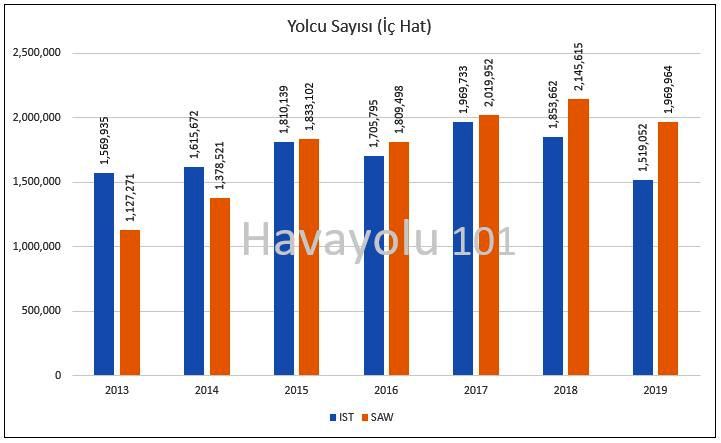

İç Hatlardaki Kapasite ve Yolcu Sayısı Gelişimi (2013-2019)

İç hatlarda pazara arz edilen koltuk sayısı ve gerçekleşen yolcu sayısı, yukarıda belirttiğimiz durumu net bir biçimde ortaya koyuyor.

Bu amaçla, 2013-2019 yılları arasında Temmuz aylarında İstanbul (IST) ve Sabiha Gökçen (SAW) havalimanların çıkışlı tek yön iç hat koltuk arzını ele aldık.

2013 yılında İstanbul Atatürk Havalimanı çıkışlı koltuk sayısı arzı 969.000 seviyesindeymiş. Takip eden yıllarda neredeyse sabit kalan koltuk arzı, bu sene yeni havalimanında 863.000’e kadar düşmüş.

Aynı dönemde seyahat eden yolcu sayısı da, 2013 yılındaki seviyeye gerilemiş.

SAW’da da durum pek farklı değil.

İç hat kapasite arzı, son beş senedir neredeyse sabit bir biçimde seyrediyor. SAW’daki yolcu sayısı artışı neredeyse tamamen dış hatlardan elde ediliyor.

Yolcu sayısı açısından ise SAW’ın durumu IST’e göre biraz daha iyi.

Son yıllarda pek değişmese de en azından 2013 yılı seviyesinin bir hayli üstünde.

Bu fotoğraf, bahsettiğimiz kısırdöngünün bir yansıması aslında:

Havayolları iç hatlarda bilet fiyatlarını serbestçe yükseltemiyor → Bu yüzden iç hatlarda zarar ediyor → Zarar edince, iç hatlarda kapasite artırmak yerine dış hatlara yöneliyor → Uçaklar neredeyse tamamen dolu bir biçimde uçuyor → İç hat uçuşlarında biletler sürekli bir biçimde tavan fiyata yakın seviyelerden satılıyor → Buna rağmen havayolları zarar etmeye devam ediyor → Zarar devam edince iç hatlarda kapasite artırmak yerine dış hatlara yöneliyor → …

Ve bu kısır döngü böylece devam ediyor.

Bu Kısır Döngü Nasıl Kırılacak?

Sektörün içerisinde girdiği bu çıkmazdan kurtulabilmek için öncelikle tavan fiyat uygulaması ya tamamen kaldırılmalı veya fiyat, 1.000 TL civarında olacak şekilde güncellenmeli.

Bunun ardından top, havayollarına geçiyor.

Şirketler, etkin bir kapasite ve gelir yönetimi ile iç hatlardan kâr etmenin yollarını bulmalı.

Neticede, kısa vadede yolcu sayısı azalsa da zaman içerisinde pazarın dengeleneceğini uzun vadede havayollarının Türkiye iç hat pazarında yeniden kapasite artırmaya başlayacağını tahmin ediyoruz.