Covid-19 krizinin atlatılması açısından 2022 yılının özellikle ikinci yarısı son derece olumlu geçti.

Bir çok ülke seyahat kısıtlamalarını kaldırırken, yolcu sayıları -Asya hariç- 2019 seviyelerine yaklaştı.

Tabii sonuçlara yıllık bazda baktığımızda, hâlâ gidecek yolumuz olduğunu görüyoruz.

Ayrıca Covid-19 salgınının başından itibaren sık sık dile getirdiğim üzere, havacılık sektörünün krizden çıkış hızı, devletlerin uyguladıkları kısıtlamalar sebebiyle bölgeden bölgeye ciddi oranlarda farklılık arz ediyor.

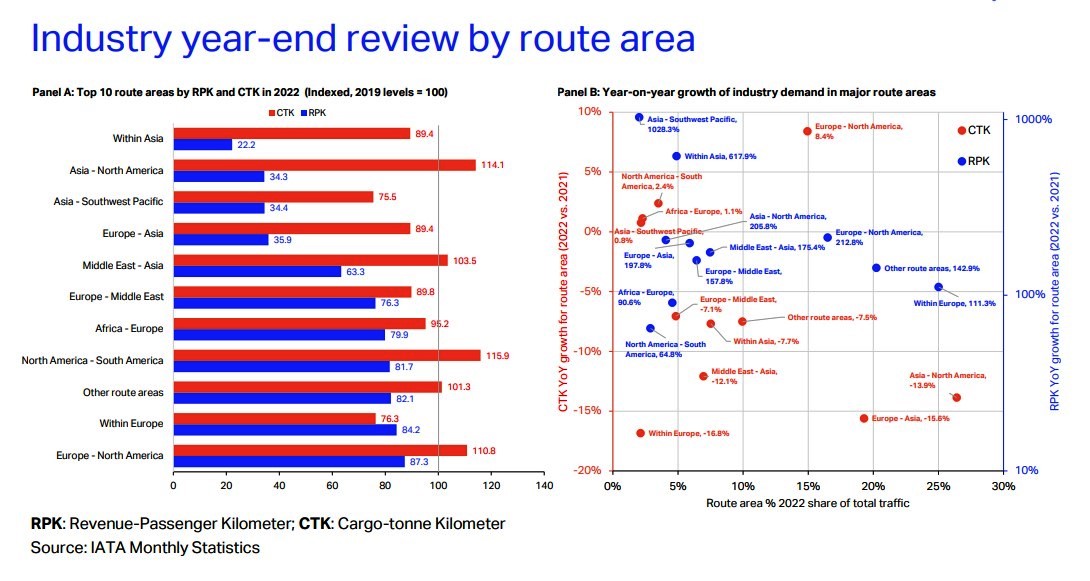

IATA’nın hazırladığı bir grafikte, 2019 ve 2022 yılları, Ücretli Yolcu Kilometre (RPK) ve Kargo Ton Kilometre (CTK) açısından değerlendirilmiş.

Asya içi, Asya – Kuzey Amerika, Asya – Güneybatı Pasifik gibi dünyanın en işlek ilk on bölgesi ele alınmış.

Buna göre; 2019’a kıyasla RPK bazında en kuvvetli toparlanmanın Amerika – Avrupa arasında olduğu görülüyor.

Bu bölgedeki RPK seviyesi, kriz öncesinin %87’sine ulaşmış.

RPK seviyesinin en zayıf seyrettiği bölgeler ise kolayca tahmin edileceği gibi Asya bağlantılı olanlar.

Başta Çin olmak üzere Güneydoğu Asya’daki ülkelerin uyguladıkları sıkı Covid politikaları, buralardaki yolcu akışını büyük oranda engelledi.

Gelgelelim, 2023 yılı başında Çin’in sıfır vaka politikasından bir anda vazgeçtiğini ve sınırlarını açtığını unutmayalım. Bu sayede Asya bağlantılı hatların hızla kriz öncesi seviyelere yaklaşması sürpriz olmayacaktır.

Öte yandan, krizin başından itibaren sağlam duruş sergileyen hava kargo pazarının bir çok bölgede güçlü seyrini sürdürdüğünü söylemek mümkün.

Asya – Kuzey Amerika, Asya – Orta Doğu, Kuzey Amerika – Güney Amerika ve Kuzey Amerika – Avrupa bölgelerindeki CTK seviyesi, 2019’un üzerinde.

Lâkin bu sonuçların yıllık bazda olduğunu ve 2022’nin son aylarında hava kargo pazarında rüzgârın tersine döndüğünü ve küçülme yaşandığını da göz önünde tutmak gerekiyor.